Bitcoin (BTC) si sta allontanando dal classico schema ciclico che ha caratterizzato tutti i precedenti massimi di ciclo. I dati on-chain mostrano che le metriche che avevano segnalato i top precedenti rimangono silenziose, anche con Bitcoin sopra $81.000.

L’MVRV Z-Score, i saldi sugli exchange e le detenzioni degli ETF spot suggeriscono un cambiamento strutturale, invece di una classica fase di fine ciclo. I segnali dal retail sono rimasti silenziosi mentre l’accumulazione istituzionale ha raggiunto livelli record.

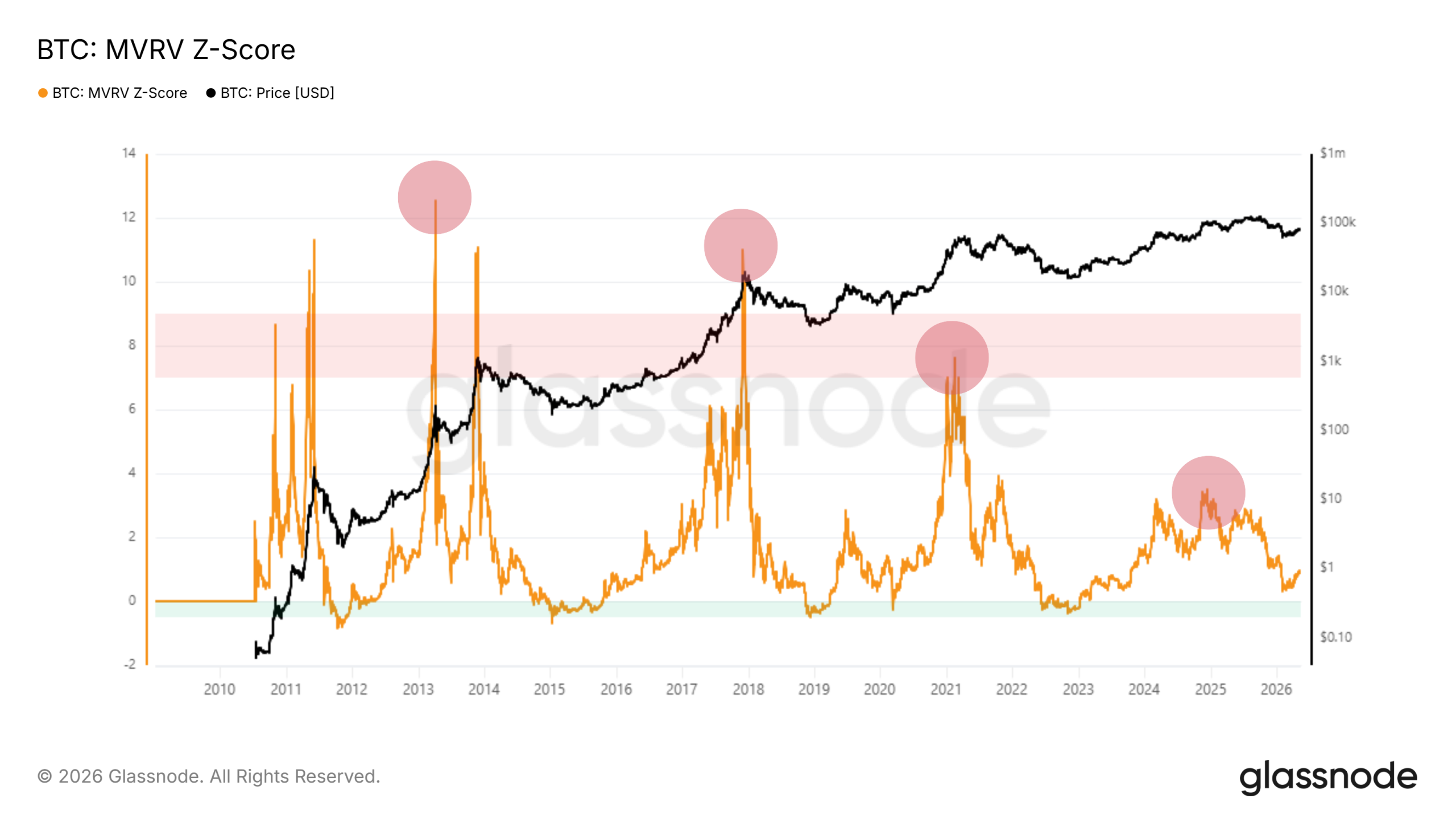

Ciclo di Bitcoin: L’MVRV Z-Score che non ha mai segnalato il top

L’MVRV Z-Score misura la differenza tra il valore di mercato di Bitcoin e il suo valore realizzato. Valori superiori a 6, storicamente, hanno segnalato i top ciclici. Letture vicine allo zero hanno indicato fasi di accumulazione.

I dati di Glassnode mostrano che la metrica ha raggiunto un picco intorno a 3,5 durante la bull run post-halving. Un valore ben al di sotto delle letture di 12, 11 e 7 che hanno contraddistinto i cicli del 2013, 2017 e 2021.

I cicli precedenti hanno segnato i loro top quando la Z-Score è salita nella zona rossa, sopra 6. Il massimo del 2017 si è attestato a 10. Quello del 2021 vicino a 7. Questo ciclo non si è mai avvicinato a quei valori.

Al 14 maggio 2026, la Z-Score si trova vicino a 1. Il segnale che ha sempre anticipato le fasi di euforia passate è rimasto silenzioso durante tutto il movimento dai minimi del 2022.

Perché la metrica confermi un classico top, dovrebbe risalire sopra 3,5. Un movimento costante verso 6, storicamente, avrebbe preceduto una correzione di diversi mesi.

Questa compressione suggerisce che la capitalizzazione realizzata sia cresciuta abbastanza rapidamente da assorbire gli aumenti di prezzo. La divergenza maniacale tipica dei massimi storici non si è presentata.

L’offerta sugli exchange continua a diminuire

Il grafico dei saldi sugli exchange evidenzia la stessa rottura strutturale sotto il profilo dell’offerta. Glassnode traccia il totale dei Bitcoin presenti sugli exchange monitorati durante l’intera storia del mercato.

Le riserve hanno raggiunto un picco sopra 3,3 milioni di Bitcoin all’inizio del 2022. Da allora sono costantemente diminuite, attestandosi vicino a 3 milioni di Bitcoin a maggio 2026.

Nel frattempo, il prezzo è cresciuto in quello stesso periodo. Bitcoin ha superato i precedenti massimi ciclici e ha raggiunto $126.000 nell’ottobre 2025, mentre la disponibilità sugli exchange continuava a contrarsi.

Una diminuzione della liquidità disponibile a fronte di un aumento del prezzo suggerisce che gli acquirenti stiano trasferendo le monete direttamente in custodia. Questo pattern rispecchia il segnale di accumulazione da parte delle balene proveniente da coorti di wallet di grandi dimensioni.

Affinché questa tendenza si inverta, i saldi sugli exchange dovrebbero risalire sopra i 3,2 milioni di Bitcoin. Un movimento del genere indicherebbe una distribuzione da parte di chi ha accumulato monete negli ultimi tre anni.

Gli ETF spot ora detengono circa 1,3 milioni di Bitcoin

Gli ETF su Bitcoin spot negli USA non esistevano prima di gennaio 2024. I dati aggregati di Glassnode mostrano che ora questi fondi detengono quasi 1,3 milioni di Bitcoin.

Questa cifra rappresenta circa il 6,5% della fornitura circolante. IBIT di BlackRock è ancora il fondo dominante, seguito da FBTC di Fidelity e dai prodotti combinati di Grayscale.

L’accumulazione è continuata anche durante i periodi di lateralizzazione del prezzo, suggerendo scelte allocative invece di un’inseguimento da parte del retail. Gli ETF hanno assorbito Bitcoin a un ritmo spesso superiore all’emissione quotidiana proveniente dal mining.

Gli acquirenti marginali competono per un numero sempre più ridotto di monete disponibili. Questa dinamica spiega come il prezzo possa salire senza la partecipazione on-chain che aveva caratterizzato i cicli passati.

Tuttavia, la tesi in questo caso è strutturale invece che direzionale. Le stesse forze che hanno smorzato l’euforia del retail potrebbero anche attenuare una classica correzione di fine ciclo.

Gli afflussi negli ETF possono comunque invertirsi. Una concentrazione di proprietà istituzionale introduce nuovi rischi legati ai ribilanciamenti allocativi e alle condizioni di liquidità macro.

In sintesi, i dati mostrano che le soglie storiche potrebbero non essere più valide per questo mercato.